1С ERP Управление предприятием 2 ред. 2.5 комиссионная продажа

При комиссионной продаже поддерживается регистрация корректировочных счетов-фактур по данным возврата товаров, корректировки реализации, ведение взаиморасчетов в разрезе конечных покупателей, отражение авансов, перечисленных комиссионеру покупателем, перевыставление комитентом в адрес комиссионера счетов-фактур на полученный комиссионером от покупателя аванс, перевыставление комитентом в адрес комиссионера корректировочных счетов-фактур.

Порядок отражения реализации и возврата товаров по договору комиссии (позиция комитента).

Реализация и возврат комиссионных товаров

В соответствии с пунктом 1 статьи 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п. 1 ст. 991 ГК РФ). В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (ст. 992 ГК РФ).

Комитенты регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Рассмотрим пример отражения позиции комитента при реализации и возврате товаров по договору комиссии в программе 1С:ERP Управление предприятием 2 редакции 2.5.

Указанная последовательность действий , приведенная в примере, актуальна и для программ 1С:Комплексная автоматизация 8 (ред. 2.5), 1С:Управление торговлей 8 (ред. 11.5).

Пример

Организация ООО "Промресурс" (комитент) заключила с ООО "Все для дома" (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателю товары комитента. Комиссионер реализует товары клиентам по ценам, согласованным по договору с комиссионером. Комитент 01.08.2021 передал комиссионеру на реализацию товары. Комиссионер 20.08.2021 реализовал товары клиенту. Комитент 31.08.2021:

- получил от комиссионера отчет о продажах за август, сведения о выставленном в адрес покупателя ООО "Ассоль" счете-фактуре;

- перевыставил комиссионеру счет-фактуру на отгруженные покупателю ООО "Ассоль" товары;

- получил счет-фактуру на сумму комиссионного вознаграждения.

Покупатель 12.09.2021 вернул товары комиссионеру. Комитент 30.09.2021:

- получил от комиссионера сведения о корректировочном счете-фактуре в связи с возвратом товара;

- перевыставил корректировочный счет-фактуру.

Передача товаров комиссионеру

Передача товаров от комитента комиссионеру оформляется документом Передача товаров с типом операции Передача на комиссию в рамках договора с комиссионером с целью Передача на комиссию.

По документу передачи товаров комиссионеру формируется проводка регламентированного учета:

Дебет 45.01 Кредит 41.01

- на сумму стоимости переданных на реализацию товаров.

Регистрация отчета комиссионера

Для отражения информации о реализованных товарах комиссионером покупателю (конечному клиенту) оформляется документ Реализация товаров и услуг с типом операции Реализация через комиссионера. Документ оформляется в рабочем месте Продажи - Комиссионные продажи через агентов/комиссионеров - Отчеты комиссионеров и реализации через комиссионеров к оформлению по команде Оформить реализацию через комиссионера.

Цены в документе реализации заполняются по виду цены продажи, заданному в договоре с комиссионером.

По документу реализации товаров и услуг формируются проводки регламентированного учета:

Дебет 62.01 Кредит 90.01.1

- на сумму выручки от реализации собственного товара;

Дебет 90.02.1 Кредит 45.01

- на себестоимость реализованных товаров;

Дебет 90.03 Кредит 68.02

- на сумму начисленного НДС по операции реализации.

Перевыставление счета-фактуры на реализованные товары

По данным документа Реализация товаров и услуг с типом операции Реализация через комиссионера оформляется документ Счет-фактура выданный.

Сформированный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера счет-фактуру с показателями, аналогичными показателям счета-фактуры, выставленного комиссионером покупателю при отгрузке товаров (п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.11.2011 № 1137).

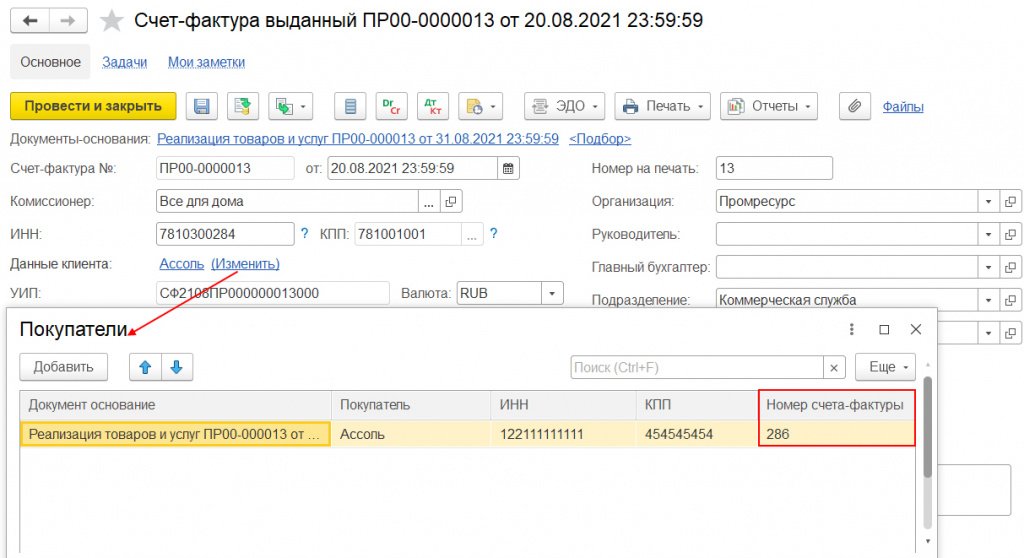

В табличной части Покупатели (рис. 1), доступной по гиперссылке на форме документа Счет-фактура выданный, заполняются следующие сведения:

Рис. 1

Покупатель - наименование фактического покупателя;

ИНН покупателя;

КПП покупателя;

Номер счета-фактуры - указывается номер счета-фактуры, выставленный комиссионером покупателю при реализации комиссионных товаров.

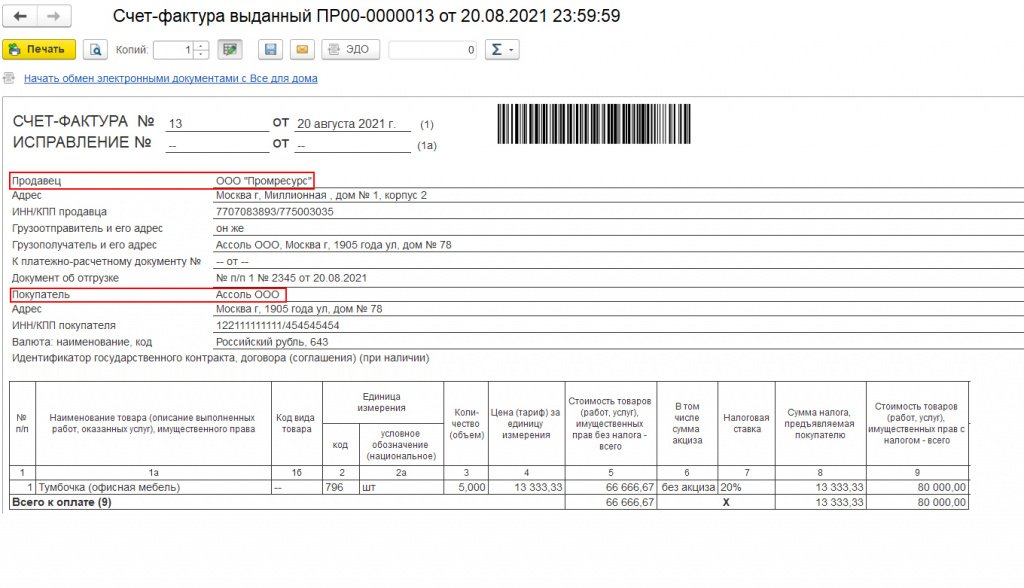

В перевыставленном в адрес комиссионера счете-фактуре (рис. 2):

Рис. 2

- в качестве покупателя будет указан фактический покупатель товаров, в качестве продавца - комитент, при этом все остальные показатели будут аналогичны показателям счета-фактуры, выставленного комиссионером в адрес покупателя при отгрузке товаров (пп.пп. "и", "к", "л" п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137);

- дата составления будет соответствовать дате выставления счета-фактуры комиссионером покупателю, а порядковый номер будет присвоен в соответствии с индивидуальной хронологией нумерации счетов-фактур комитентом (пп. "а" п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

После проведения документа Счет-фактура выданный будет внесена запись в регистр сведений Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 комитенты (принципалы) не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

Учет комиссионного вознаграждения

Для начисления комиссионного вознаграждения оформляется документ Приобретение услуг и прочих активов в рамках договора с целью Передача на комиссию.

Для возможности выбора комиссионера в качестве поставщика в карточке партнера должен быть установлен тип взаимоотношений Поставщик.

По документу приобретения формируются проводки регламентированного учета:

Дебет 44.02 Кредит 60.01

- на сумму начисленного комиссионного вознаграждения;

Дебет 19.04 Кредит 60.01

- на сумму НДС при поступлении.

Если требуется, чтобы сумма комиссионного вознаграждения была учтена в сумме задолженности комиссионера, то оформляется документ Взаимозачет задолженности с типом операции Произвольный взаимозачет. Задолженность комитента будет равна нулю.

Документ Взаимозачет задолженности можно ввести на основании документа Приобретение услуг и прочих активов.

По документу взаимозачета задолженности формируется проводка регламентированного учета:

Дебет 60.02 Кредит 62.01

- на сумму погашения встречного обязательства зачетом взаимных требований.

Далее следует перейти в форму проводок документа приобретения услуг и прочих активов и нажать кнопку Отразить в регл. учете. По документу формируется дополнительная проводка:

Дебет 60.01 Кредит 60.02

- на сумму зачтенного комиссионного вознаграждения.

Счет-фактура полученный на комиссионное вознаграждение

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение по данным документа Приобретение услуг и прочих активов оформляется документ Счет-фактура полученный.

По документу Счет-фактура полученный формируется проводка регламентированного учета:

Дебет 68.02 Кредит 19.04

- на сумму НДС, предъявленную комиссионером по вознаграждению.

В регистр накопления НДС Покупки вводится запись для книги покупок, отражающая принятие НДС по комиссионной услуге к вычету.

Возврат товаров от клиента комиссионеру

Для отражения информации о товарах, возвращенных от клиента комиссионеру 12.09.2021, оформляется документ Возврат товаров от клиента с типом операции Возврат товаров через комиссионера.

Документ оформляется, если товар ранее был продан конечному клиенту (оформлен документ Реализация товаров и услуг с типом операции Реализация через комиссионера, см. выше).

Документ возврата товаров вводится в информационную систему на основании документа Реализация товаров и услуг с типом операции Реализации через комиссионера.

Для отражения сведений о возврате товаров документ возврата товаров через комиссионера формируется отдельно на каждого клиента.

В документе возврата заполняются следующие сведения:

- данные комиссионера: комиссионер, контрагент комиссионера, договор с комиссионером с целью Передача на комиссию;

- данные клиента, возвратившего товар: клиент, контрагент клиента, договор с клиентом с целью Реализация через комиссионера.

В табличной части товаров заполняется количество возвращенных товаров от клиента комиссионеру.

Цены в возврате заполняются по виду цены продажи, заданному в договоре с комиссионером.

По документу возврата товаров от клиента в программе формируются следующие проводки регламентированного учета:

Дебет 62.01 Кредит 90.01.1 Сторно

- на себестоимость реализованного товара прошлых месяцев;

Дебет 90.02.1 Кредит 45.01 Сторно

- на выручку возвращенных товаров с НДС;

Дебет 90.03 Кредит 19.09 Сторно

- на сумму начисленного НДС по операции реализации возвращенных товаров;

Дебет 68.02 Кредит 19.09

- на сумму НДС по возвращенным товарам, принимаемую к налоговому вычету.

Перевыставление корректировочного счета-фактуры в связи с возвратом товаров

По данным документа Возврат товаров от клиента с типом операции Возврат товаров через комиссионера оформляется корректировочный счет-фактура (документ Счет-фактура выданный).

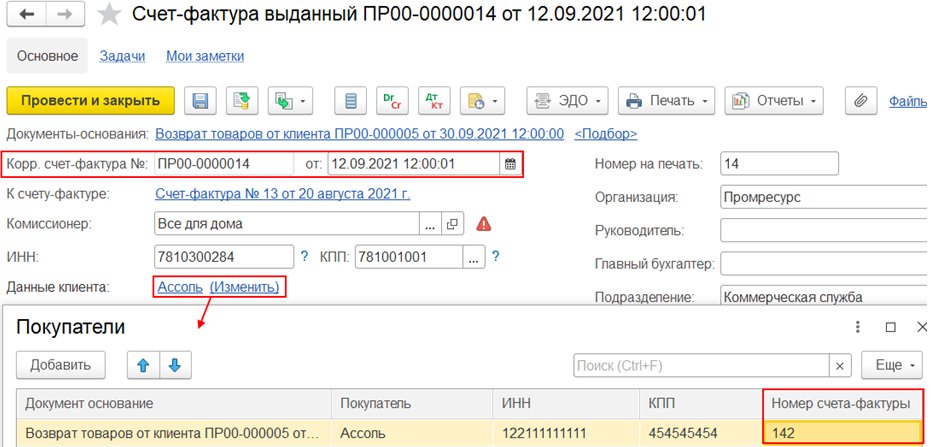

В табличной части Покупатели, доступной по гиперссылке на форме документа Счет-фактура выданный, заполняются следующие сведения (рис. 3):

Рис. 3

Покупатель - наименование фактического покупателя, возвратившего товар;

ИНН покупателя;

КПП покупателя;

Номер счета-фактуры - указывается номер корректировочного счета-фактуры, выставленный комиссионером покупателю в связи с возвратом товаров от клиента комиссионеру.

Если комиссионер выставил покупателю единый корректировочный счет-фактуру, то в форме Покупатели могут быть указаны реквизиты нескольких счетов-фактур, выставленных комиссионером покупателю при реализации (в том числе и перевыставленных "сводно" в соответствии с абз. 5 пп. "а" п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В поле Код вида операции документа Корректировочный счет-фактура выданный будет установлено значение "18", которое соответствует составлению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цены (тарифов) (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

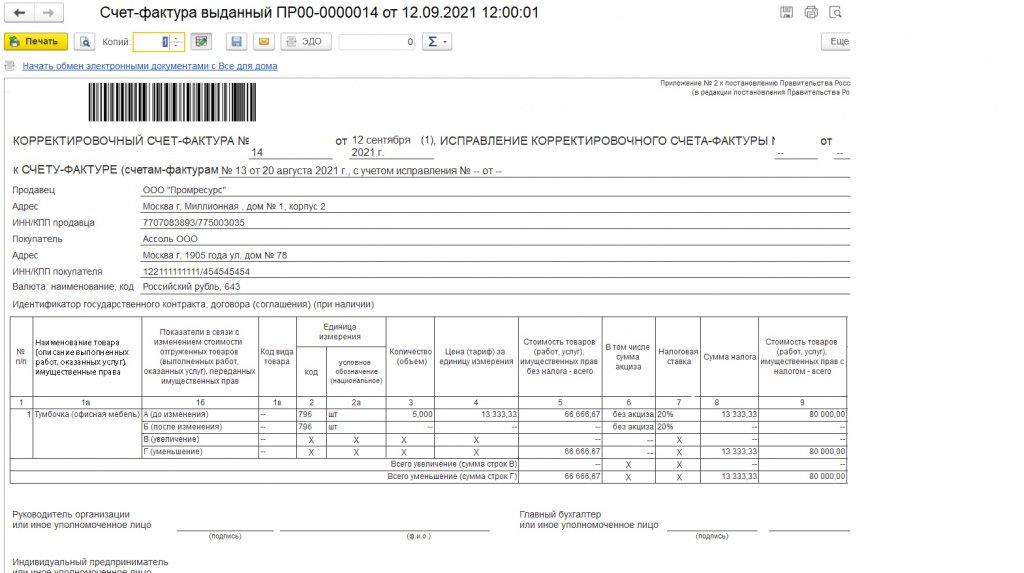

Сформированный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера корректировочный счет-фактуру с показателями, аналогичными показателям счета-фактуры, выставленного комиссионером покупателю при отгрузке товаров (п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137), рис. 4.

Рис. 4

В перевыставленном комитентом корректировочном счете-фактуре указывается дата выставления корректировочного счета-фактуры комиссионером (агентом), а порядковый номер присваивается в соответствии с индивидуальной хронологией составления счетов-фактур комитентом (пп. "а" п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137).

Формирование книги продаж и книги покупок

В книге продаж будет зарегистрирован счет-фактура, перевыставленный в адрес комиссионера на реализованные комиссионером товары (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137) с кодом вида операции (КВО) "01" и с указанием в графах 9 и 10 сведений о комиссионере: счет-фактура № 13 от 20.08.2021.

В книге покупок будут зарегистрированы:

- счет-фактура № 23 от 31.08.2021, полученный от комиссионера на сумму комиссионного вознаграждения;

- корректировочный счет-фактура № 14 от 12.09.2021, перевыставленный в адрес комиссионера в связи с возвратом товаров, с КВО "18" и с указанием в графах 9 и 10 сведений о комитенте.

Если у Вас остались вопросы, звоните +7 (495) 120-34-60